【遺族年金、いくらもらえるか知っていますか?】~生命保険に加入する前に確認しましょう~

近年、「老後2,000万円問題」が話題となったことにより、世の中では、貯蓄や資産運用への意識がより高くなったように思います。相談会でも、老後に受け取れる「老齢年金」の受給額について、シュミレーションの依頼を頂くことが増えています。

厚生年金の加入者(会社員)である皆様は、65歳から「老齢基礎年金」と「老齢厚生年金」を受け取ることができますが、老齢年金の他に、病気やケガで働けなくなってしまった場合や、万が一亡くなってしまった場合にも、国から年金を受け取ることができることをご存知でしょうか?病気やケガで働けなくなってしまった場合には「障害年金」が、亡くなってしまった場合には遺族の方が「遺族年金」を受け取ることができます。

毎月高い社会保険料が引かれているな、と、私も給与明細を前にして思うことがよくありますが、実は私たちの生活は様々な社会保障制度によって守られているんですね。

今回のコラムでは、社会保障制度の中でも特に手厚いとされている「遺族年金」の仕組みについてお伝えしたいと思います。遺族年金は、ライフプランニングを行う上でとても重要なポイントとなります。ご結婚されている方やお子様のいらっしゃる方はもちろん、生計を共にするご家族様がいらっしゃる方は、遺族の方が受け取れる遺族年金について是非確認してみてくださいね。

遺族年金の仕組み

まずは、遺族年金の仕組みについて解説していきます。

冒頭にも述べたように、遺族年金の支給額は亡くなった方の職業によっても異なってくるのですが、今回は、厚生年金加入者である会社員の方が亡くなってしまったケースについてお伝えします。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があり、会社員の方が亡くなった場合には「遺族基礎年金」と「遺族厚生年金」の2階建ての遺族年金が遺族に支給されます。

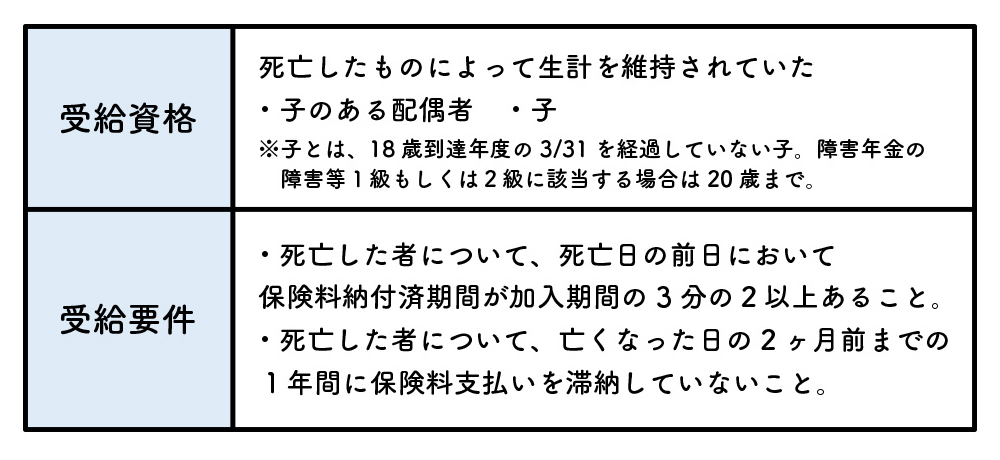

遺族基礎年金

遺族基礎年金とは、国民年金に加入している方が亡くなった場合に、遺族が受け取ることのできる年金であり、遺族基礎年金の受給資格と受給要件は以下のようになっています。

「生計を維持されていた」とは、遺族年金を受給する者の前年の年収が850万円未満であることが条件となっているため、受給者の収入についても確認しておくことが重要となります。

また、平成26年3月までは、遺族基礎年金を受給できる人は、「子のある妻」「子」に限られていましたが、男女差を解消の観点から、「子のある妻」から「子のある配偶者」に変わったため、父子家庭でも遺族年金の需給ができるようになりました。

そして、遺族基礎年金の受給額は定額となっており、「781,700円+子の加算額」となっています。子の加算額は、1人目・2人目は各224,900円、3人目以降は各75,000円となります。

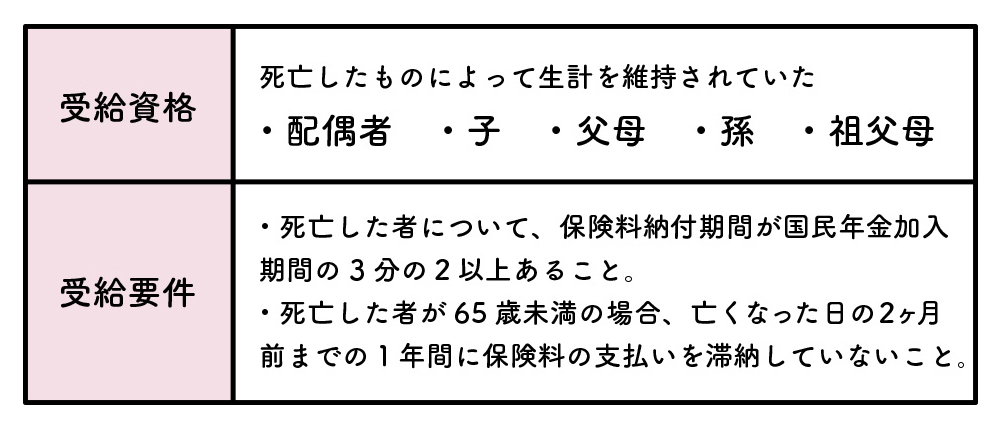

遺族厚生年金

遺族厚生年金とは、厚生年金に加入している方が亡くなった場合に、遺族が受け取ることのできる年金であり、遺族厚生年金の受給資格と受給要件は以下のようになっています。

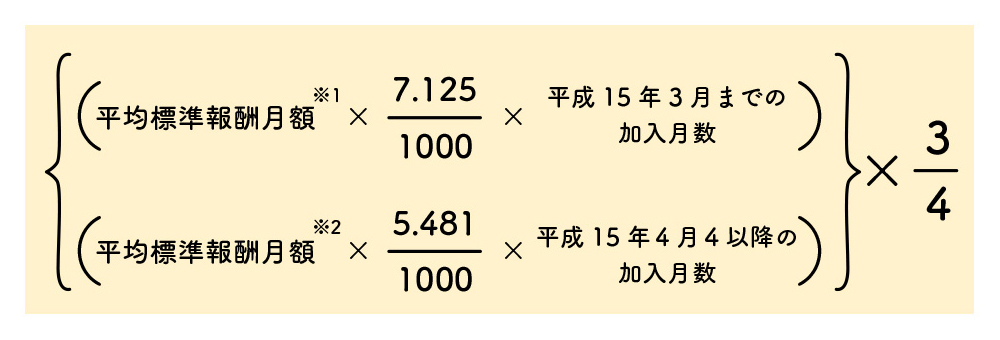

遺族基礎年金よりも、受給資格(受給できる人)の幅が広がっているのが分かりますね。そして、厚生年金の受給額は、亡くなった方の収入によって異なっており、下記の計算式を用いて算出します。

※1 平均標準報酬月額とは、平成15年3月までの被保険者期間の計算の基礎となる各月の標準報酬月額の総 額を平成15年3月までの被保険者期間の月数で除して得た額です。

※2 平均標準報酬額とは、平成15年4月以後の被保険者期間の計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額(賞与を含めた平均月収)です。

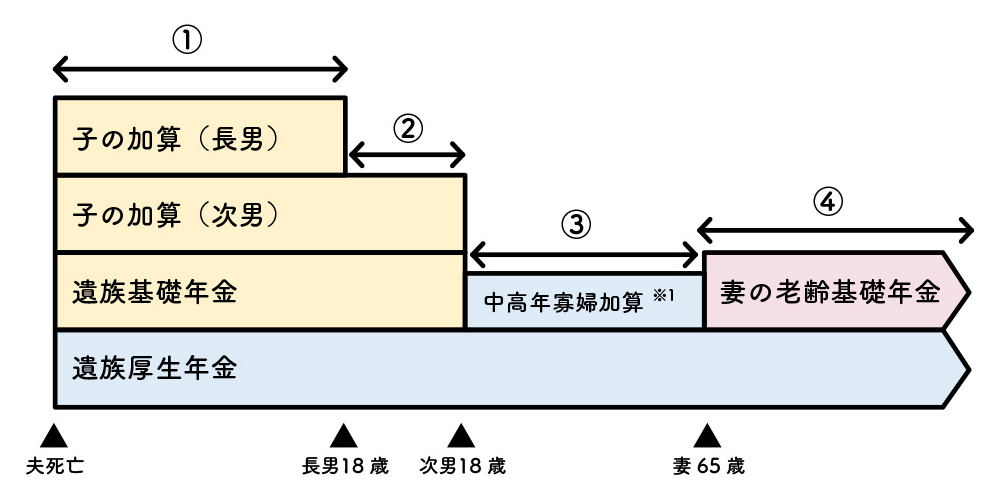

上記を踏まえ、モデルケースを用いて遺族年金の支給額をイメージしてみましょう。

※年金額は日本年金機構のウェブサイトより、2020年度の金額を用いて算出しています。

(例)夫死亡時35歳・平均標準報酬月額35万円

妻35歳、長男4歳、次男2歳

①期間・・・年間1,782,610円(月148,550円)

(遺族基礎年金781,700円+子の加算224,900円+子の加算224,900円+遺族厚生年金561,110円)

②期間・・・年間1,567,710円(月130,642円)

(遺族基礎年金781,700円+子の加算224,900円+遺族厚生年金561,110円)

③期間・・・年間1,782,610円(月148,550円)

(中高齢寡婦加算586,300円+遺族厚生年金561,110円)

④期間・・・年間1,342,810円(月111,900円)

(妻の老齢基礎年金781,700円+遺族厚生年金561,110円)

以上のように、遺族年金はご自身で計算するにはなかなか複雑な仕組となっています。

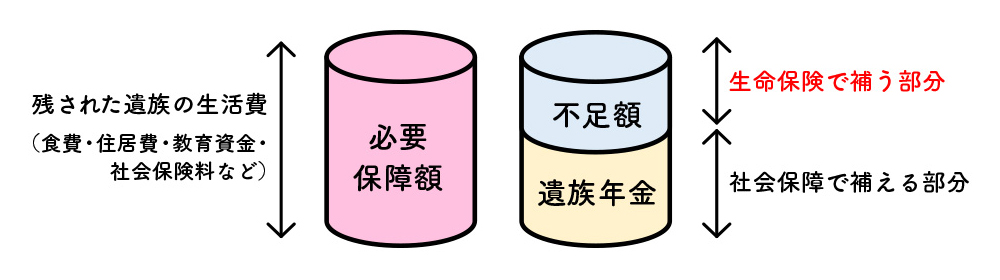

遺族年金だけでは足りない?

ここまで遺族年金の仕組みについて解説して参りましたが、多くのご家庭では、世帯主の方が亡くなってしまった際の必要保障額を遺族年金だけでは補うことができません。その不足額を補う役目を果たしているのが民間の保険会社が取り扱う「生命保険」となります。

保険の見直しのご相談にいらっしゃる方の中には、「どれくらいの保障を備えたら良いか分からない」という方もたくさんいらっしゃいますが、生命保険に入るためには「生活費の洗い出し」と「社会保障制度について把握する」ことがとても大切なんですね。

今回は「遺族年金」の仕組みについて解説しましたが、この遺族年金の仕組みを踏まえて、万が一の保障を合理的に備えることのできる保険の一つが「収入保障保険」です。次回のコラムでは、収入保障保険の仕組みや、加入時のポイントについて解説していきますので、次回も是非ご覧ください。

遺族年金についてよくあるご質問

最後に、遺族年金について多くのお客様からいただく質問についてお答えいたします。

Q1.受け取った遺族年金に税金はかかる?

遺族年金は非課税であり、所得税や住民税が課されることはありません。ただし、遺族年金と障害年金については非課税となりますが、老齢年金については、一定額以上を受給する場合には課税の対象となりますのでご注意ください。

Q2.子供がいない場合は遺族年金は受け取れない?

お子様がいらっしゃらない場合、遺族基礎年金を受け取ることはできませんが、遺族厚生年金を受け取ることができます。また、国民年金の保険料の納付期間によっては「死亡一時金」を12万円~32万円の範囲で受け取れる場合もあります。

Q3.離婚している場合は遺族年金は受け取れる?

離婚されている場合、遺族基礎年金および遺族厚生年金を受け取ることはできませんが、元配偶者との間にお子様がいらっしゃる場合は、お子様に受給権があります。ただし、遺族基礎年金は「生計を同じくする母もしくは父がある時、その支給を停止する」とされているため、元配偶者からの養育費によって生計を立てていた等の受給要件が必要となるので注意が必要です。

上記の他にも、社会保障制度には様々なルールが定められてます。自分で調べた知識だけでは不安、という方は、是非私たちと一緒に解決していきましょう。

気軽にご相談ができる「オンライン保険相談」実施中!

保険deあんしん館の保険なんでも無料相談は、ショップへのご来店と、ご自宅でご相談ができるオンラインがあります。オンライン保険相談は、お手元に、PC・タブレット・スマホのいずれか1つをご準備いただければ、保険のご相談が可能です。気軽にご利用いただけます。

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。